CBDC’lerin büyük bir sorunu var

Bahamalar’dan Nijerya’ya, Çin’den Jamaika’ya, kendi CBDC’lerini piyasaya süren ülkeleri birleştiren ortak bir tema var: çok az insan bunları kullanıyor.

Dünyanın dört bir yanında, büyük ekonomiler kendi merkez bankası dijital para birimlerini piyasaya sürmek için bir yarış halinde.

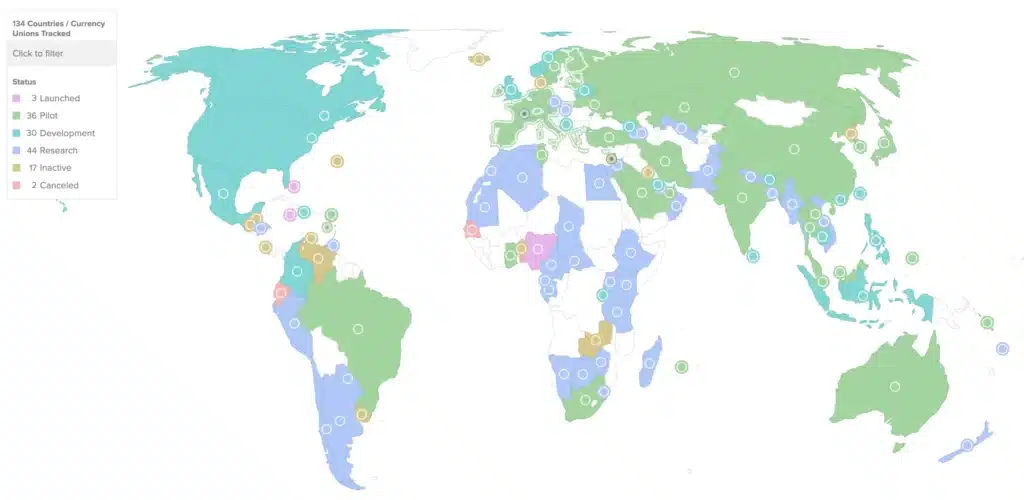

Atlantic Council’den alınan veriler, dünya çapında küresel GSYH’nin %98’ini temsil eden 134 ülkenin şu anda bir dijital para birimini denediğini gösteriyor.

Bunlardan sadece üçü şu ana kadar piyasaya sürüldü, 36’sı ise şu anda pilot programlarda deneniyor. Türkiye, pilot programında yer alan bir ülkedir.

Ancak yüksek hızlı sınır ötesi işlemler, işletmeler için daha düşük ücretler ve yenilikçi yeni ödeme yöntemlerinden bahsedilmesine rağmen merkeziyetsiz altyapıyı oluşturmak için birçok ülke için rahatsız edici bir gerçek var: talep oldukça düşük.

Kansas City Federal Rezerv Bankası, Karayipler’deki üç perakende CBDC’nin faaliyete geçmesinden bu yana ne kadar başarılı olduğunu inceleyen şaşırtıcı bir rapor yayınladı. Rapor, hiçbirinin tüketiciler arasında yaygın bir şekilde benimsenmeyi başaramadığını belirtti.

Mayıs 2023 tarihinde sadece 105.000 tüketici ve 1.500 yatırımcının Bahama Kum Dolarını (Bahamian Sand Dollar) benimsediğini ve bu CBDC’nin değerinin dolaşımdaki toplam para biriminin sadece %0,19’unu temsil ettiği ortaya çıktı. Bu elbette hiç iyi değil.

Doğu Karayip Para Birimi Birliği’ni (Eastern Caribbean Currency Union) kapsayan DCash ve Jamaika’nın JAM-DEX’i, sırasıyla sadece %0,16 ve %0,11’lik paylarıyla daha da kötü durumda.

Dünyanın diğer ucunda, Asya’da da benzer sorunlar yaşanıyor.

Hindistan, dijital rupi için çok fazla atılım yaptı – programlanabilir ödemelerin yanı sıra internet erişiminin az olduğu bölgelerde çevrimdışı işlemler gibi bazı ana faydaları lanse etti.

Ancak kısa süre önce Reuters tarafından yayınlanan bir rapor, sadece altı ay içinde bu CBDC’nin kullanımının hızla azalarak Aralık 2023’te görülen seviyelerin sadece onda birine düştüğünü ortaya koydu. Bu keskin düşüş, erken CBDC’yi benimseyenlere sunulan teşviklerin sona ermesinin ardından geldi.

Çin ise maaşlarını dijital yuan olarak alan hükümet çalışanlarının maaşlarını hemen nakit parayla değiştirdiklerinin ortaya çıkmasıyla utanç verici bir rapor yayınlandı.

Bu arada Uluslararası Para Fonu, Nijerya’nın eNaira’sının benimsenmesinin lansmandan sonraki 12 ay içinde “hayal kırıklığı yaratacak kadar düşük” olduğunu ve cüzdanların %98,5’inin kullanılmadığını, yani ilgiyi artırmak için “koordineli bir politika hamlesi” gerektiğini söyledi.

CBDC’leri havalı hale getirmek mümkün mü?

Merkez bankası dijital para birimlerinin neden çıkış yapmakta zorlandığına dair çok sayıda faktör var.

Birincisi, ne oldukları konusunda genellikle farkındalık eksikliği ve fiziksel nakde daha alışkın olan yaşlı tüketicilerin karşılaştığı teknik bir bölünme olabilir.

CBDC’nin ne olduğunu bilenler arasında bile benimsemenin önündeki engeller devam ediyor. Yaygın bir eleştiri, bu işlemlerin ne kadar gizli olduğu ve bu tür dijital varlıkların nakit ile aynı miktarda anonimlik sağlayıp sağlayamayacağı ile ilgilidir. Tek bir tüketicinin sahip olabileceği CBDC miktarının sınırlandırılması ve faiz ödemelerinin olmaması da diğer engeller arasında yer alıyor.

Ticari bankaların, iş modellerini baltalama potansiyeline sahip oldukları korkusuyla, merkez bankası dijital para birimlerinin yükselişinden tam olarak heyecan duymadıklarını söylemek de doğru olur.

CBDC’lerin gerçekten ilgi çekme şansına sahip olmaları için, mevcut ödeme yöntemlerinin karşılayamayacağı avantajlar da dahil açık ve net faydalar sunulması gerekir. Çin gibi ülkelerin mesajlaşmadan market alışverişine kadar her şeyi tek bir yerde toplayan devasa süper uygulamalara ev sahipliği yaptığı düşünüldüğünde, bunu söylemek yapmaktan daha kolay.

Türkiye, henüz pilot aşamasında olan CBDC için somut bir yol kat etmiyor. Pasif şekilde duran CBDC çalışmalarında global anlamda yaşanan olumsuzluklardan ders alınması büyük önem taşıyor. Triple-A raporuna göre kripto yatırımına ilgi duyan en popüler 10 ülkeden birisi konumundayken Türkiye’nin hata yapması büyük bir fırsatın kaçmasına neden olabilir.

Kripto meraklılarının, CBDC’lerin şu ana kadar maruz kaldığı direnci ve alım konusunda ivme eksikliğini duyduklarında ellerini sevinçle ovuşturduklarını duymak sizi şaşırtmayacaktır.

İngiltere, ABD ve AB gibi büyük ekonomilerin kendilerine ait bir merkez bankası dijital para birimine sahip olmalarına daha uzun yıllar varken -ki bunun ilk kez olacağına dair hiçbir garanti yok- bazı ülkelerin bu atılımdan tamamen vazgeçme ihtimali gündemde.